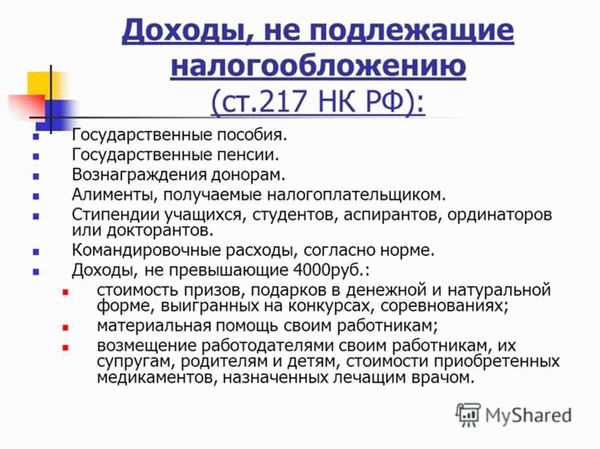

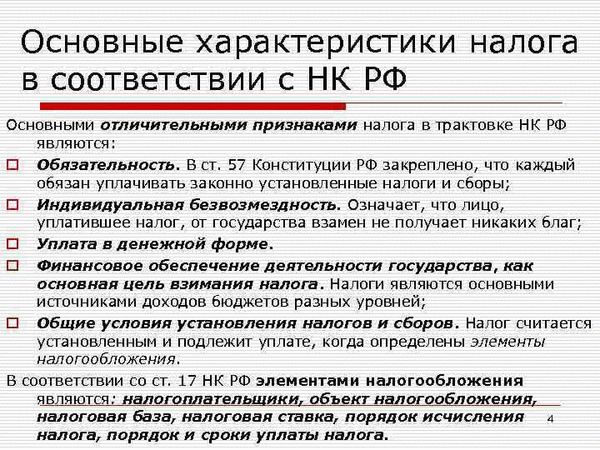

Статья 228 Налогового кодекса Российской Федерации (НК РФ) регулирует вопросы связанные с порядком уплаты налога. Налоговый кодекс РФ представляет собой основной источник нормативно-правового регулирования налоговых отношений в стране.

Статья 228 НК РФ детально определяет порядок уплаты налога. В ней указывается, какие налоги подлежат уплате, как именно это делается, кто обязан производить уплату и в какие сроки.

Комментарий к статье 228 НК РФ помогает уточнить и разъяснить суть данной нормы. В комментарии анализируются сложные моменты, возникающие при применении статьи, и даются нормативные рекомендации.

Статья 228 НК РФ является основополагающей для правильного исполнения обязанностей по уплате налога. Ее соблюдение позволяет избежать нарушений налогового законодательства и негативных последствий в виде штрафов и санкций со стороны налоговых органов.

Статья 228 НК РФ. Общие положения

Статья 228 НК РФ устанавливает порядок определения и уплаты налога на прибыль организаций. Эта статья является одной из важных нормативных основ налогового законодательства РФ.

В соответствии с комментарием к статье 228 НК РФ, налог на прибыль организаций является обязательным для уплаты для всех юридических лиц и индивидуальных предпринимателей, которые получают прибыль от своей деятельности.

Статья 228 НК РФ устанавливает основные правила и порядок уплаты налога на прибыль организаций. Она определяет ставки налога, сроки и порядок уплаты, а также предусматривает ответственность за неуплату налога.

РФ в аббревиативной форме означает Российскую Федерацию, а НК — налоговый кодекс. Комментарий к статье 228 НК РФ является важным инструментом для понимания правил организации налогообложения и может быть полезен при решении вопросов, связанных с уплатой налога на прибыль организаций.

Основы налогообложения в Российской Федерации

Статья 228 Налогового кодекса Российской Федерации устанавливает порядок уплаты налога на прибыль организаций. Пункт 1 данной статьи определяет общие условия начисления и уплаты данного налога. Согласно комментарию к ст. 228 НК РФ, налог на прибыль организаций представляет собой налоговую обязанность, которую организации должны исполнить по истечении налогового периода.

Комментарий к статье 228 НК РФ разъясняет, что налог на прибыль уплачивается организациями на основе представления налоговой декларации. Декларация должна содержать необходимую информацию о доходах и расходах организации, а также о расчете налоговой базы и налоговой ставки. В случае если налоговая декларация не представлена в установленный срок, налоговые органы имеют право применить налоговое заявление.

Согласно пункту 3 статьи 228 НК РФ, налог на прибыль организаций должен быть уплачен в бюджет Российской Федерации в течение установленного налоговым законодательством срока. Налоговые органы осуществляют контроль за своевременным исполнением данной налоговой обязанности, а также проверку исчисления и уплаты налога.

Уплата налога согласно статье 228 НК РФ

Ст. 228 НК РФ устанавливает порядок уплаты налогов в Российской Федерации. В данной статье прописаны основные правила и условия, которые предусматриваются для налогоплательщиков при уплате налогов.

Комментарий к статье 228 НК РФ содержит подробные разъяснения и интерпретацию каждого пункта данной статьи. Он является важным и нужным источником информации для налогоплательщиков и профессионалов, которые работают в области налогообложения.

Согласно статье 228 НК РФ, уплата налогов должна производиться в установленные сроки. Налогоплательщик должен ознакомиться с календарем уплаты налогов, чтобы своевременно и полностью уплатить все необходимые суммы в бюджет.

Кроме того, в статье 228 НК РФ прописаны особенности уплаты налогов различными видами налогоплательщиков. Например, для юридических лиц и индивидуальных предпринимателей существуют различные правила и формы уплаты налогов.

Расчет налоговой базы по статье 228

Согласно комментарию к Налоговому кодексу РФ, статье 228, предусмотрена налогообложение дохода в форме неисправленной стоимости товаров, работ и услуг. Налоговая база в данном случае определяется путем вычета из общей суммы дохода расходов на производство товаров, выполнение работ и оказание услуг.

Порядок расчета налоговой базы по статье 228 НК РФ предусматривает учет всех прямых и косвенных расходов, связанных с производством товаров и оказанием услуг. В этом случае, кроме прочего, учитываются затраты на материалы, топливо, оборудование, амортизацию, заработную плату работникам и прочие расходы.

Для определения налоговой базы по статье 228 НК РФ также необходимо учесть особую методику расчета стоимости неисправленной продукции. Комментарий к данной статье указывает на необходимость установления соотношения между сырьем и материалами, входящими в состав конечного продукта.

Расчет налоговой базы по статье 228 является сложным процессом, требующим точности и аккуратности. Комментарий к НК РФ подробно описывает все необходимые шаги и правила для правильного определения налоговой базы. Необходимо учитывать все факторы, влияющие на стоимость товаров и услуг, а также регулярно отслеживать изменения законодательства, связанные с этой статьей.

Основные параметры налогового платежа

Ст. 228 НК РФ. Комментарий к налоговому кодексу Российской Федерации определяет порядок уплаты налога, который предусматривается данной статьей.

Статья 228 НК РФ относится к разделу «Налог на добавленную стоимость». Она определяет общие принципы и порядок учета и уплаты данного налога.

Порядок уплаты налога включает в себя следующие основные параметры:

- Объект налогообложения – в отношении товаров (работ, услуг), представляющих собой внутрироссийские операции, налоговая база определяется исходя из стоимости таких товаров, включая налог, с учетом вычетов;

- Ставка налога – устанавливается налоговым кодексом Российской Федерации и составляет 20%;

- Сроки уплаты – налог подлежит уплате в течение срока, установленного налоговым законодательством в зависимости от вида операции;

- Место уплаты – уплата налога осуществляется налогоплательщиками по месту своего учета или по месту нахождения товаров (работ, услуг), если они не являются налогоплательщиками налога на добавленную стоимость;

- Порядок учета и декларирования – налоговые декларации налогоплательщиков должны содержать полную и достоверную информацию о суммах налога, подлежащих уплате, и представляться в органы налоговой службы в установленные сроки.

Все эти параметры могут быть дополнены и уточнены в соответствии с налоговым законодательством Российской Федерации и региональными законами, а также соответствующими нормативными актами.

Варианты уплаты налога по статье 228

Статья 228 Налогового кодекса Российской Федерации (НК РФ) предусматривает налог на имущество организаций (корпораций), причитающийся к уплате налогоплательщиками в соответствии с законодательством Российской Федерации.

Для уплаты данного налога налогоплательщики могут воспользоваться несколькими вариантами:

- Ежемесячная предварительная уплата налога – налогоплательщик самостоятельно определяет сумму налога и перечисляет его в бюджет РФ в соответствии с установленными сроками;

- Зачет предварительных уплат налога – при наличии дополнительных доходов, налогоплательщик может использовать уже внесенные предварительные уплаты в качестве оплаты текущего налогового периода;

- Возврат предварительных уплат налога – в случае перерасчета налоговой базы или возникновения иных оснований, налогоплательщик может получить возврат превышающей уплаченную сумму налога.

Регламентирование порядка уплаты налога

Ст. 228 НК РФ содержит комментарий к порядку уплаты налога, включая его сроки и условия.

В соответствии с данным комментарием, налогоплательщик обязан производить уплату налога в порядке и сроки, установленные законодательством РФ.

Порядок уплаты налога предусматривает также необходимость своевременного подачи налоговой декларации и предоставления соответствующих отчетных документов.

К статье 228 НК РФ детально прописаны основные моменты, касающиеся уплаты налога: начисление, учет и уплата, ответственность за нарушение налогового законодательства.

Регламентирование порядка уплаты налога является важным моментом для обеспечения исполнения налогоплательщиками своих обязательств перед государством и сохранения финансовой устойчивости страны.

Комментарий к статье 228 НК РФ

НК РФ — Налоговый кодекс Российской Федерации, основной закон, регулирующий налоговые отношения в стране. Статья 228 НК РФ устанавливает порядок уплаты налога.

Ст. — аббревиатура, сокращенное определение слова «статья». В данном контексте относится к статье 228 НК РФ.

Комментарий — объяснение, разъяснение или интерпретация какого-либо правового акта. Комментарий к статье 228 НК РФ помогает понять основные положения и применение данной статьи.

РФ — Российская Федерация, суверенное государство, на территории которого действует Налоговый кодекс.

К — аббревиатура, сокращенное определение слова «кодекс». В данном контексте относится к Налоговому кодексу Российской Федерации.